欢迎来到芯果!

欢迎来到芯果!

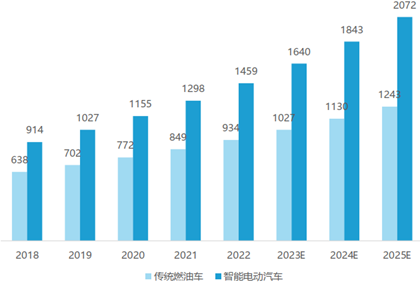

随着汽车电动化、智能化的趋势逐步明显,单台车芯片用量持续上升。根据中国汽车工业协会、易车、亿欧智库等机构的测算,到2025年,燃油车平均芯片搭载量将达到1243颗/台套,智能电动汽车的平均搭载量则将高达2072颗/台套。随着智能电动汽车市场需求不断攀升,智能化技术深化发展,自动驾驶阶段逐步演进,芯果编辑部相信,未来,单台套车的芯片使用量将继续增长,汽车整体产业对车规级芯片、尤其是高端的32位MCU的需求也将持续上升。

01 确定性极高的市场

俯瞰汽车电子板块,车规级MCU需求旺盛。车规级芯片技术创新是中国大陆本土对于推动汽车电子产业蓬勃发展和技术革新的基石,创新架构设计、创新半导体材料,并且在稳健的成熟制程基础上追求更加先进的制程工艺,三个维度的创新助力中国车规级芯片技术日新月异。

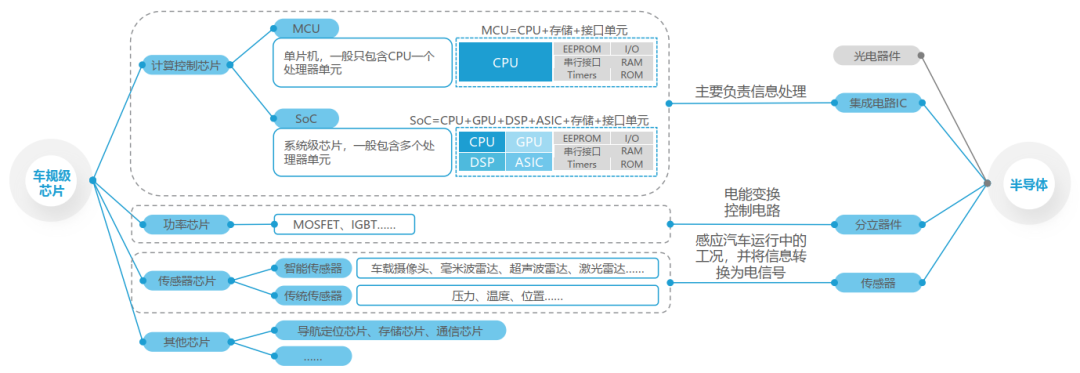

根据功能划分,我们知道车规级芯片主要包括计算控制芯片、功率芯片、传感器芯片以及其他品类。其中计算控制芯片(MCU,SoC)隶属于集成电路,主要负责信息处理,而功率芯片(MOSFET,IGBT等)隶属于分离器件,主要负责电能变换、控制电路;传感器芯片主要负责感应汽车运营工况,并实时将信息转换为电信号。

车规级芯片及其分类

资料来源:上海市质量监督检验技术研究院,亿欧智库,芯果编辑部收集整理

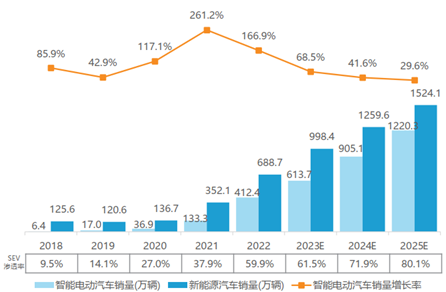

根据易车等相关数据显示,2022年中国新能源汽车销售量达到688.7万辆,其中智能电动车销售量达到412.4万辆,智能电动车占新能源汽车的渗透率达到51.7%。综合相关统计部门预测,2025年中国新能源汽车销量有望超过1524.1万辆,智能电动车销售量有望突破1220.3万辆,渗透率将达到80.1%,智能电动汽车将是新能源汽车销售量增长的中流砥柱。

2018-2025年中国智能电动车(SEV)销售量、增长率、渗透率

资料来源:易车,亿欧智库,芯果编辑部收集整理

综合产业数据,2026年全球汽车车用MCU销售额将不低于110亿美元,占MCU市场出货量的40%,市场前景广阔;另外结合整车智能化趋势发展,高性能、高安全、高可靠的车规级32位MCU将是未来3-5年增量客观的高速成长市场,同时也会逐步加速替代相对较为传统的8位、16位MCU产品。数据显示,到2025年32位高端MCU的需求将占到整个汽车MCU销售量的70%以上。

2018-2025年中国单台车搭载汽车芯片平均数量(单位:颗/台套)

资料来源:中国汽车工业协会,亿欧智库,芯果编辑部收集整理

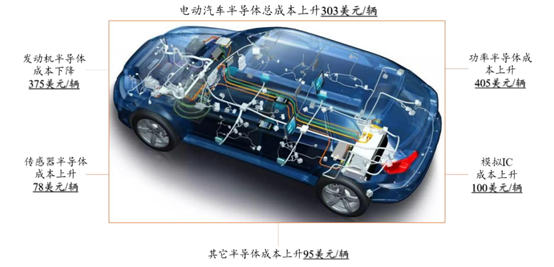

相对于传统燃油车,纯电动车的半导体成本显著增加。Trendforce数据显示,纯电动车的功率半导体成本上升405美元/辆、传感器半导体成本增加78美元/辆、模拟IC成本上升100美元/辆、其它类半导体成本上升95美元/辆,但与发动机相关的半导体成本降低375美元/辆。简单评估看,每辆纯电动车的半导体总成本上升303美元,纯电动车半导体成本为传统燃油汽车的1.67倍。

纯电动汽车与传统燃油车半导体成本差异

资料来源:Trendforce,芯果编辑部收集整理

02 竞争加剧的车规级MCU赛道

与此同时,在“软件定义汽车”浪潮下,软硬协同能力成为核心,“自主可控的架构+芯片+软件算法+开发工具链”成为中国大陆主流芯片产品方案;车规级芯片广泛应用于汽车各个领域,并且当前正从功能安全需求弱的低端场景向功能安全需求强的高端场景迈进。

部分主流车规级MCU的内核及其架构

资料来源:各个公司官网,芯果编辑部分析整理

随着新能源汽车渗透率不断提升,如何保障相关产业链、供应链的安全性稳定性被上升到一个新的高度。回顾2020年以来,车规级半导体的供应持续短缺,成为一众产业链中横亘在新能源发展道路上的一大难题;2021年,甚至包括大众、丰田、日产等面对芯片短缺一度被迫减产甚至停产。直至今日,本土车规芯片短缺问题仍未根本解决。

根据国际机构的数据以及供需现状,不可否认车规级MCU大部分的中国大陆市场仍然被恩智浦、瑞萨、英飞凌、意法半导体、Microchip(美芯)等盘踞,同时中国大陆汽车市场需求端占据全球份额30%,甚至未来更高,汽车芯片的巨量市场是有着扎实的需求支撑。

车企们全球找“芯”之际,芯片国产化成为了芯片短缺难题的破解之道,同时也成为行业企业不得不探索的道路。近期芯片厂与主机厂的合作模式越来越开放透明,产业链结构正由传统链条式结构向更加扁平的网络状结构演进。确定性极高的市场增量前景摆在前方,那么,什么样的企业能够在竞争加剧的车规MCU赛道脱颖而出呢?

03 官宣!车规级高端32位MCU产品

部分车规级MCU供应商的产品已经量产上车,值得关注的是,在2023年10月末,适逢中国汽车工程学会年会暨展览会在北京举办,芯旺微电子在会上重磅发布最新车用MCU产品——KF32A158,该款产品对于其产品矩阵的完善以及在中高端应用场景的突破有重要意义。KF32A158从KungFu内核IP到产品本身均满足功能安全ISO26262 ASIL B等级,意味着芯旺微电子KungFu内核已驶入汽车微控制器“深水区”,且中高端MCU产品接下来有望快速实现平台化。

上海芯旺微电子(ChipON)是一家聚焦车规级、工业级混合信号8位/32位MCU&DSP芯片的高新技术企业,十多年来专注基于自主KungFu处理器架构的高可靠、高品质MCU器件的研发设计,是国内最早面向汽车和工业领域的芯片设计公司之一。核心产品线车规级MCU通过AEC-Q100品质认证,实现汽车前装市场批量商用,广泛覆盖车身控制、汽车电源与电机、汽车照明和智能座舱等场景。集高可靠、低功耗、高性能之大成,聚焦向汽车、工业、AloT、通信和电力等领域提供专业解决方案和优质服务。KungFu MCU凭借优异的系统性能和稳定性,已应用于全球多家世界五百强和国内知名企业,累计出货超过数亿颗。

目前,搭载芯旺微芯片产品的车企包括:

总结来看,具体从数量方面,燃油车约每台套搭载300-500颗芯片增加到电动智能汽车的1000多个芯片,再到L4级自动驾驶汽车,单车使用的芯片数量会超3000+颗。价值链上,L3、L4、L5级大算力的智能芯片传感器芯片、控制芯片的需求增加,单车的芯片价值量将额外增加630美元和1000美元。

预计到2030年,我国汽车芯片市场规模将达到290亿美元,年需求量将超过450亿颗,全球的市场增量更大。中国车规级芯片创新牵一发而动全身,产业链上下游需要深度协同,共同实现车规级芯片国产化。此过程欲速则不达,应由易至难循序渐进,借助国家扶持积极技术攻坚,以龙头企业为标杆集中式发展,贯彻“先强带动后强”理念继续前行。