欢迎来到芯果!

欢迎来到芯果!

英特尔能否王者归来[i]

新一轮AI浪潮引发的算力需求急速膨胀,在将GPU之王英伟达捧上神坛的同时,也让英特尔这位CPU霸主显得有些落寞。

财报显示,2024年第一季度,英特尔营收保持增长,但利润却无较大起色。

而其也给出第二季度业绩指引:营收125-135亿美元,低于分析师预期的136.3亿美元;调整后EPS为0.2美元,低于分析师预期的0.24美元;预计毛利率为43.5%,低于分析师预期的45.3%。

这似乎显现出英特尔的发展信心不足,但面对竞争,英特尔仍有冲劲,从其大举押注AI芯片及芯片代工的动作来看,英特尔正在全新AI时代找回失落的王座。

业绩向好之下,英特尔有何烦忧?

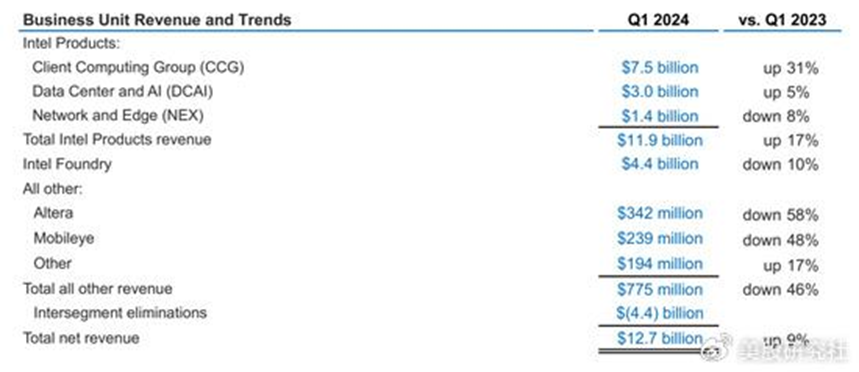

财报数据显示,2024年第一季度,英特尔营收127.24亿美元,同比增长8.61%;净亏损4.37亿美元,同比收窄84.21%。

可以看出,英特尔的整体经营情况是显著向好的。对此,英特尔首席执行官帕特・基辛格(Pat Gelsinger)在一份声明中也做出表示:“我们的客户端、边缘和数据中心产品组合的强大创新推动了英特尔收入增长。”

不过,从企业仍处于亏损中的表现来看,英特尔的业务还有较大优化空间。以英特尔被寄予厚望的两大业务板块——数据中心和人工智能业务、代工业务为例。

财报显示,英特尔的数据中心和人工智能业务收入约30亿美元,虽然相比去年同期增长5%,但AI热潮带动新一轮数据中心投资高峰之下,这样的增速似乎并未明显受益于行业面增长。

具体而言,当前为了夯实竞逐AI的底座,亚马逊、微软、谷歌等巨头都在数据中心业务上投入巨资,如谷歌去年第四季度的资本支出同比增长45%达到110亿美元,其中近半用于数据基础设施建设。

强劲的需求带动下,2024财年第四季度(截至1月28日),英伟达的数据中心业务营收规模达到约184亿美元,同比激增409%。

相比之下,英特尔相关业务的增长潜能似乎还未充分释放。

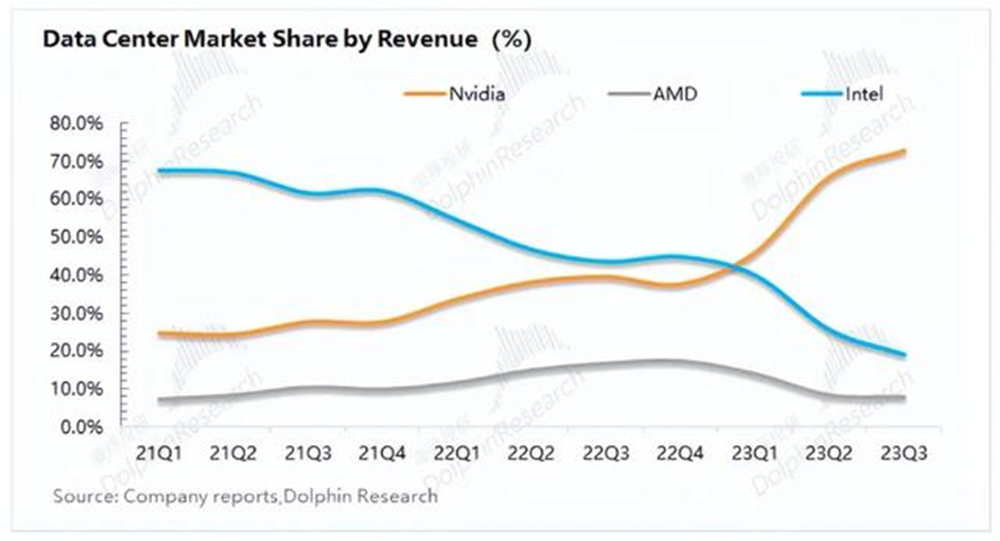

其实,一直以来,无论是PC市场还是数据中心市场,英特尔的优势均集中在CPU(中央处理器)领域,但2021年以来,人工智能技术快速发展,且由于Al服务器通常搭载以GPU(图形处理器)为主的加速芯片,GPU开始成为全球数据中心增量市场的主角。

根据Verified Market Research的数据,2021年全球GPU市场规模335亿元,2028年全球GPU市场规模有望达到4774亿元,数据中心市场的主导玩家也成为了英伟达。

不过,在这一轮转折期,英特尔也面临一定机遇,这就涉及到其代工业务的发展。

2021年,英特尔提出IDM2.0战略,打破“自家芯片自家造”的传统,将芯片生产独立运营出来,以契合市场需求。

具体而言,随着以GPU为主的AI芯片需求快速膨胀,芯片产能瓶颈日益凸显,比如英伟达主要通过台积电代工,但受台积电CoWoS先进封装产能限制,2023年下半年,英伟达就出现了高性能计算卡交货周期普遍延长至12-16个月的情况。这一背景下,英特尔布局芯片代工的重要性显著。

此外,美国及欧盟纷纷推出芯片法案,对于欧美本土企业扩建晶圆代工厂提供巨额补贴。种种利好,都为英特尔加码晶圆代工提供了难得的驱动力。

不过,从一季度财报来看,英特尔代工业务似乎还未真正进入收获期。财报显示,2024年一季度,英特尔代工业务实现营收44亿美元,同比下滑10%,营业亏损25亿美元。

这样的表现也不难理解。首先,晶圆厂建置成本极高。根据机构估算,建造一座月产量在5万片晶圆的2nm工厂需要的成本约为280亿美元(约合人民币1998.44亿元),而同样产能的3nm工厂的成本约为200亿美元(约合人民币1427.46亿元)。

而为了打开业务发展空间,目前英特尔正在不断加强代工基础设施建设。据悉,2023年以来,英特尔相继公布了在美国、欧洲和以色列兴建半导体制造工厂的计划,在各地政府的纷纷补助下,总投资金额高达千亿美元。

其次,据了解,英特尔代工板块由企业体系内原有的芯片制造相关部门合并而成,长期服务于内部订单,并不需要独立承担盈亏,这也导致其在服务外部客户、开拓更大市场上,或需要一定适应期。

综合来看,目前英特尔仍然处在深度调整阶段,而从最新布局来看,英特尔仍将加速押注数据中心及代工业务:当前,公司斥巨资购买了最先进的High NA EUV光刻机;4月份,发布新一代AI芯片Gaudi 3,对标英伟达H100。

而在市场竞争激烈的局面下,英特尔的大举进击足够胸有成竹吗?

双战线反击,英特尔能否重返王座??

当前,AI技术的跃进式发展,正在不断拉动智能算力市场规模扩大,数据显示,预计2022年至2027年我国智能算力规模年均复合增长率达33.9%。

面对爆发性的市场需求和日趋加剧的竞争态势,英特尔的进击策略仍然体现在产品端,如Gaudi 3的发布,被视为对英伟达在AI芯片市场领导地位的挑战。

英特尔声称,与英伟达H100芯片相比,Gaudi 3推理能力平均提高50%,能效平均提高40%,运行人工智能模型的速度是H100的1.5倍。与此同时,Gaudi 3还有一个极其重要的优势,“成本仅为英伟达 H100 的一小部分”,这无疑让下游需求方充满期待。

实际上,当前英伟达GPU一卡难求所带来的价格攀升,也影响了下游科技公司对AI的布局。据悉,国内可以买到的单卡算力2P 的H800价格高达20万/张,若算力需求达到2000P,企业仅用卡成本就达到2亿元。这种情况下,性价比更高的产品无疑更受市场欢迎。

而Gaudi 3价格优势的实现,或源于英特尔并未全部采用最尖端的技术。比如,在制程方面,Gaudi 3采用的是台积电5纳米工艺,而在内存方面,Gaudi 3未采用最新的HBM3(高带宽内存)。

这一定程度也引起市场对英特尔产品竞争力的疑虑。因为Gaudi 3对标的H100是英伟达两年前基于Hopper GPU架构发布的产品,而上个月英伟达基于BlackWell GPU架构发布的 B100又进行了一轮大幅的升级,在性能方面远胜英特尔的Gaudi 3。这种情况下,英特尔能以新品真正突围吗?

其实,联系英特尔当前的业绩表现来看,不追求前沿配置,而是在控制成本的前提下大幅提升芯片性能,或许是更聪明的产品策略。

当前,英伟达已在AI加速计算方面具备绝对的技术和生态领先优势,在这种局面下,若英特尔不惜一切进行追赶,成本压力势必会大幅攀升(今年第一季度,英特尔研发费用为43.82亿美元,占总营收的比例已经高达34.4%),回正利润更需漫长周期。因此,通过洞察市场痛点,打造差异性产品,或是更加稳妥的选择。

而为了探寻更大的增长空间,英特尔还有一大战略即推进代工业务发展。正如前文所述,该领域布局对投入要求颇高,而在难以缩减扩大产能等固定支出的情况下,控制成本的另一手段即提高成本效率。因此,可以看到,英特尔已经成功拿下全球首台高数值孔径的EUV光刻机,随着时间的推移,这或将持续降低英特尔的制造成本。

此外,根据财报,英特尔即将完成“四年五个制程节点”计划,其中Intel 7,Intel 4和Intel 3已实现大规模量产。这样来看,英特尔或许能在未来斩获更多订单。

对此,英特尔CEO基辛格也做出表示:“随着英特尔代工的发展,我们有望在明年重获制程方面的领先性,我们对推动全年持续增长的计划充满信心。”

不过,从行业竞争的持续以及芯片代工“重资产、长周期”的产业属性来看,老牌芯片企业英特尔还有诸多硬仗要打。

展望逊于预期[ii]

财联社5月1日电,芯片制造企业AMD盘后一度下跌9.1%,该公司对人工智能处理器的预测令市场失望。该公司预计,MI300系列芯片——所谓的人工智能加速器——今年将产生约40亿美元的收入,虽然高于之前预测的35亿美元,但一些分析师的最高期望值是80亿美元。AMD被视为加速器市场上英伟达的主要竞争者,该公司正在努力缩小与前者的差距。首席执行官苏姿丰在电话会议上表示,公司面临的一个挑战是如何生产出足够多的芯片来满足需求。她说,“我们供应紧张,短期内毫无疑问的一点是,只要有更多的供应,需求就会出现。”AMD对当前季度的营收预测也不温不火。该公司预计销售额约为57亿美元,与分析师57.2亿美元的平均预估基本一致。客户对视频游戏硬件中的芯片需求疲软阻碍了业绩增长。

今年晚些时候会发新AI芯片[iii]

当地时间周二,在AMD 2023年第一季度财报电话会议上,首席执行官苏姿丰透露了一些重要信息。

她表示,AMD会在未来几个月分享新一代Instinct AI芯片的更多细节,这些芯片最早将于今年晚些时候推出。年内,AMD还将推出代号“Strix”的新一代移动处理器。

苏姿丰强调,AMD的Instinct MI300 AI芯片需求非常旺盛,成为公司有史以来增长最快的产品,不到两个季度就实现超过10亿美元的销售额。

另外,AMD今年的优先事项将包括扩大AI芯片产能,PC和数据中心业务预计重回增长,这将推动AMD营收和毛利率在今年强劲增长。

MI300供不应求,成AMD有史以来增长最快产品

据苏姿丰介绍,目前已有100多家企业和AI客户在积极部署MI300X,这是MI300芯片的GPU专用版本。

此外,本季度多家OEM厂商将采用MI300X的系统投入量产,包括戴尔、惠普企业、联想和超微等,微软、Oracle等云服务供应商也在增加采用和部署使用AMD的MI300X人工智能芯片。

她表示:我们现在看到的是,现有客户和新客户对MI300做出承诺的可见度更高。

这种日益增长的关注使MI300成为AMD有史以来增长最快的产品,在不到两个季度的时间内就实现了超过10亿美元的总销售额。

然而,MI300系列供给受到限制,成为销售增长的掣肘。苏姿丰承认,如果供应足够,公司本可以卖出更多MI300产品。不过,她预计供应状况将在今年每个季度都会有所改善。

苏姿丰说:

我们确实处于供应紧张状态,所以毫无疑问,如果我们有更多供应,对这种产品就有需求,我们将继续在这一年里努力解决这些问题。我对推进情况非常满意。

新AI芯片即将登场,AMD加速追赶英伟达

尽管苏姿丰对MI300的进展表示满意,但AMD不得不面对这样一个事实:英伟达H200最近开始出货,且基于下一代Blackwell架构的更强大芯片将于今年晚些时候推出。

当被问及如何与英伟达竞争时,苏姿丰表示,AMD的策略不只是一款产品,而是一个“多年、多代”的路线图,并透露公司将在“未来几个月”分享新一代Instinct AI芯片的更多细节,这些芯片将最早于今年晚些时候面世。

她说:我们对于继续保持非常有竞争力的能力很有信心。老实说,我认为我们的竞争力会越来越强。PC和数据中心业务预计重回增长

苏姿丰还说,今年PC业务预计将重回增长,这得益于企业更新周期的开始和AIPC的普及,公司计划通过不断扩张的锐龙系列笔记本电脑和台式机处理器组合来满足这一需求。

财报显示,一季度包括个人电脑PC销售的客户端事业部收入为14亿美元,同比增长85%,环比增长6.4%,去年同期PC芯片销量暴跌。

苏姿丰说:基于我们的锐龙Pro产品组合的性能和效率优势,以及来自OEM合作伙伴的更多采用AMD的商用PC系列,我们有清晰的机会获得更多商用PC市场份额。AMD预计,在今年晚些时候推出代号“Strix”的新一代移动处理器系列后,公司的锐龙产品线将获得更大提振。

CEO信心满满,投资者并不买账

与一年前相比,AMD盈利状况有了很大改善。一季度,AMD总收入为55亿美元,尽管环比下降11.3%,但相比去年同期增长了2.2%,当时AMD营收因PC芯片以及数据中心芯片销售疲软而遭受重挫。

在财报电话会议上,苏姿丰表示,公司在PC和数据中心领域的良好表现为其未来发展奠定了基础,今年营收和毛利率将实现强劲增长。AMD上一次年收入实现增长还是在2021年。

我们2024年的优先事项非常明确:通过提高Instinct GPU产能和利用我们的Epyc处理器扩大市场份额来加速数据中心业务增长,推出下一代Zen 5 PC和服务器处理器以延续我们在性能方面的领先地位,并推出区别化的自适应计算解决方案组合。

业绩指引方面,AMD预计今年二季度营收约为57亿美元,上下浮动3亿美元,区间中点等于同比增长约6%、环比增约4%,持平市场预期的57.2亿美元,非GAAP的毛利率将进一步增至53%。

然而,AMD对AI加速器芯片的年销量预期上调后仅为40亿美元,远逊竞争对手英伟达,盘后股价跌幅一度加深至9%。