欢迎来到芯果!

欢迎来到芯果!

随着OpenAI发布龙年第一个重磅科技成果——Sora,让两家企业相关股价如同坐火箭般飞速攀升,而英伟达收益较OpenAI更多。毕竟如果想要在AI矿藏里掘金挖矿,都得在几乎垄断了铲子的英伟达那买把铲子——芯片。

OpenAI享受到的,是AI大模型开创者的红利。英伟达享受到的,则是AI大模型催熟AI热的AI时代红利。“芯片”是决胜AI时代的关键。

AI芯片需求预计将于未来很长一段时间居高不下,并持续在世界范围内引发新一轮人工智能和算力相关的较量,人工智能核心是对高算力芯片需求的提升,高算力芯片的核心技术变化体现在更先进的半导体工艺制程和先进封装。

先进制程产能当前供不应求,先进封装渗透率有望跟随AI算力芯片需求爆发而保持高增速,同时端侧计算芯片先进封装渗透率也在快速提升。

2020年,美国将中芯国际列入“实体清单”,限制其 14nm 及以下制程的扩产。在此背景下,大陆 14nm 制程产能处于存量无法扩张的状态,先进封装如 chiplet 作为部分替代方案战略意义凸显。

2022年10月美国开始禁止大陆进口部分高端算力芯片,大陆发展 AI 必须自研算力芯片,而大陆先进制造受限,因此先进封装重要性更加凸显。

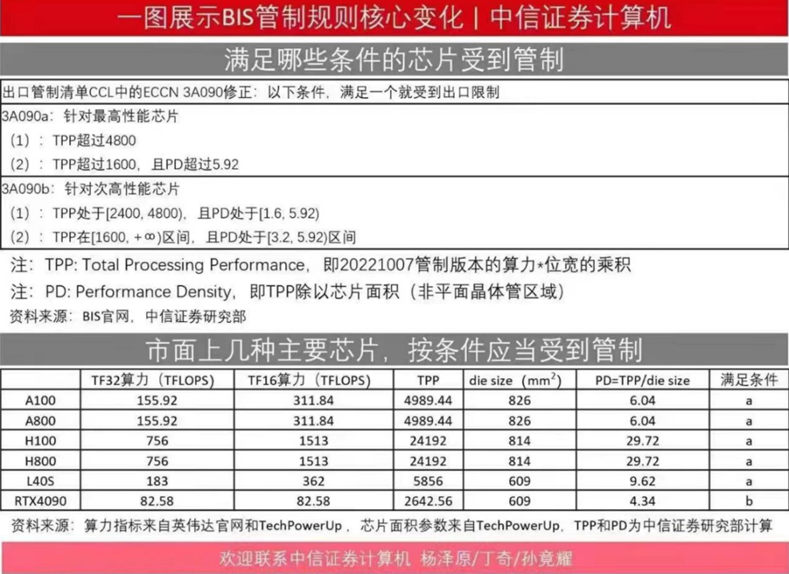

2023年10月,美国对华芯片制裁禁令对象继华为、寒武纪等厂商后,又新增了摩尔线程、璧仞科技。而其他在任意计算指标上超过 300Tflops 或 Tops 的国产芯片,尽管可能低于美国管制禁令中的计算指标,但仍然因影响到美国对华遏制的意图,从而进而受到干预。

在这种背景下,中国的芯⽚⾏业正⾯临着⼀个关键的转折点。要在⼈⼯智能和先进科研领域保持竞争⼒并突破发展的瓶颈,中国必须加快建设⾃主可控的研发链路。这⼀过程不仅要求加强核⼼技术的研发,还需要在材料、设计、制造以及封装测试等各个环节实现⾃给⾃⾜,以确保科技进步不受外部因素的⼲扰。尽管这一目标充满挑战,但仍然是中国重要的奋斗目标。

先进封装开辟了More-than-Moore的集成电路发展路线,能够在不缩小制程节点的背景下,仅通过改进封装方式就能提升芯片性能,还能够打破“存储墙”和“面积墙”。

先进封装工艺复杂,有望带来设备/材料量价齐升。相比于传统封装“引线键合”的电气 连接,先进封装引入 Bumping、TSV、RDL 关键技术,并在此基础上衍生出 FI(扇入)、FO(扇出)、SiP(系统级封装)、FCBGA(倒装球阵列)、FCCSP(倒装大规模封装)、 2.5D/3D 等多种封装形式。

在此浪潮下,AI 芯片数量高增带来封装需求高增叠加芯片封装工艺难度加大、工艺成本提升,带来单颗芯片封装价值量的提升,两者共同促成先进封装上游设备/材料量价齐升。

先进封装带来的新增设备主要有固晶机、混合键合机、电镀设备等,对材料需求的提升主要体现在 IC 载板、底填胶、TIM材料、塑封料等领域。从竞争格局上看,当前先进封装涉及的核心设备和核心材料,均由海外厂商垄断,国产替代弹性大。

先进封装和晶圆制造技术的结合可以满足计算能力、延迟和更高带宽的要求,特别是对于高性能计算芯片。用于在数据中心训练人工智能模型的人工智能加速器需要最高的可用内存带宽。与内存受限的早期系统不同,当前的数据中心架构使用多种技术来克服内存瓶颈。

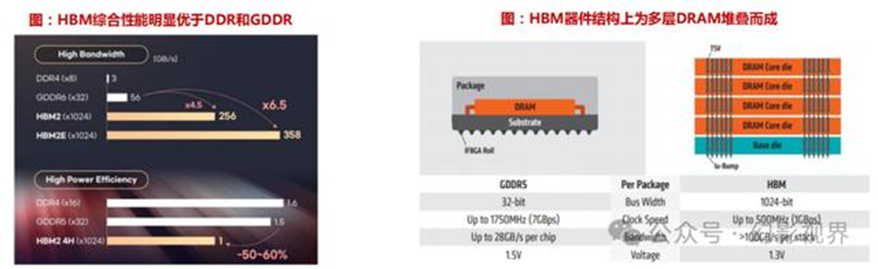

高带宽内存 (HBM) 是广泛实施的用于提高带宽和内存容量的解决方案之一。尽管传统上人工智能一直是一项小众技术,但它一直是GPU中 HBM 的重要驱动力。

HBM 技术的工作原理是将 DRAM 芯片垂直堆叠在一起,并通过 TSV(硅通孔)和微凸块互连。因为 DRAM 是堆叠的,对于人工智能训练和高性能应用程序,HBM 每秒可以提供 TB 级的处理能力,这是人工智能和高性能计算应用程序所需的重要处理能力。虽然 HBM 为数据中心 AI 加速器所需的片外存储器提供极高的带宽,但需要权衡 HBM 的成本和热限制。随着 DRAM 堆栈和SoC被放置在单个封装基板中,随着每次迭代的领域进步、性能改进和功耗降低,HBM 正变得越来越主流,推动了其在人工智能应用中的采用。

HBM产品快速迭代,3D堆叠层数快速增加,催生更多3D先进封装技术需求。以海力士为例,从最初的HBM发展到HBM3,堆叠层数由4层增加至12层,带动最大容量 由1GB扩容至24GB。

在HBM3基础上,为满足更领先AI应用,2023年9月海力士正式 推出HBM3E,最大容量增加至36GB,最大带宽超过1.18TB/s,预计2024H1开始批量生产。

此外,在HBM3E基础上,为顺应高性能DRAM的应用需求,海力士还正积极推进更新一代HBM4的研发和产业化。从器件工艺端来看,HBM每一次迭代伴随着 DRAM堆叠层数增加,带动3D先进封装需求量快速提升、技术难度持续提升。

从需求端来看,高算力CPU陆续推出,高性能HBM需求长有望提速

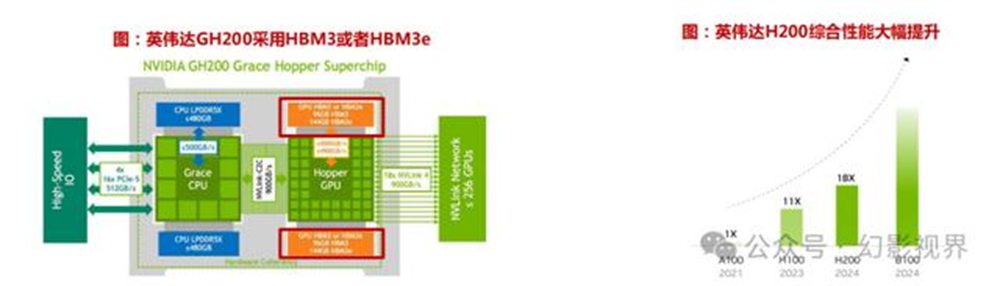

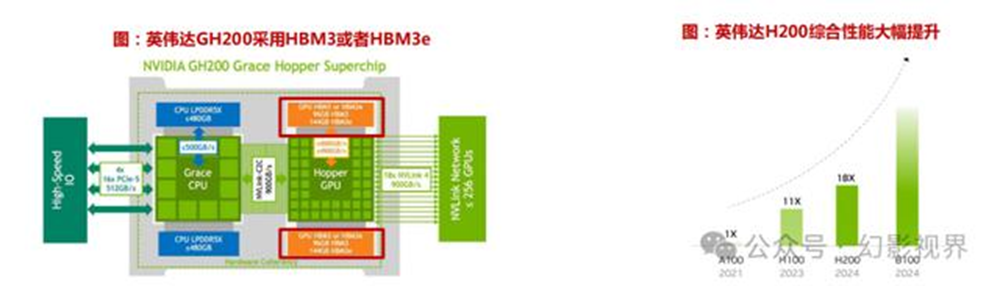

①英伟达:H100供不应求背景下,2023年11月推出全新GPU平台NVIDIA HGX™ H200,采用更加先进的HBM3或HBM3e,最高可达 1.1 TB 的 GPU 内存,以及 38 TB/s 的聚合内存带宽,综合性能指标相较A100、H100大幅提 升。根据《英伟达身后的较量:存储巨头争夺HBM》信息,英伟达GH200有望于2024Q2交付。

②ADM:2023年12月发布MI 300X,包含8组HBM3, AI性能约为H100的1.3倍,HPC性能约为H100的2.4倍。往后来看,受益于英伟达、AMD等高算力GPU放量,HBM3及更高端系列产品需求将快速放量。

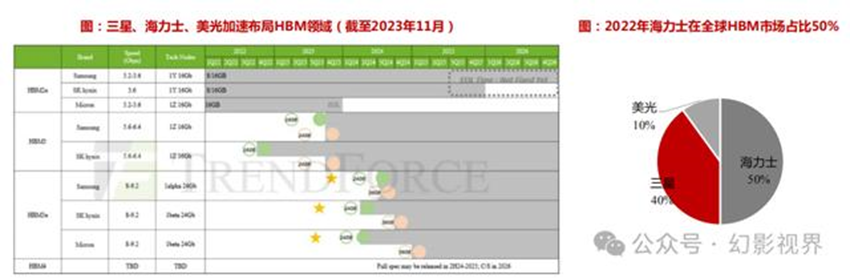

从供给端来看,三星、海力士、美光加速布局,HBM有望迎来扩产高峰。HBM市场主要由海力士、三星、美光三家存储龙头主导,2022年市场占比分别为50%、40%、10%。受益于高性能计算需求放量,三家HBM龙头加速布局新一代HBM,同时积极进行扩产储备。

①海力士:在存储整体低迷背景下,2023年HBM3收入同比增加5倍以上,实现逆势增长。根据海力士官网信息,其还正在积极推进HBM3E的量产和HBM4的研发。

②三星:HBM3处理速度达到6.4Gbps,带宽高达819GB/s,2023年收购三 星显示天安厂区内部分建筑及设备用于HBM生产,同时计划新建封装线用于大规模生产HBM,投资额在7000亿-1万亿韩元。

③美光:2023年11月在台中开设新工厂,致力于大规模生产HBM3E等,计划2024年初开始大规模出货HBM3E。

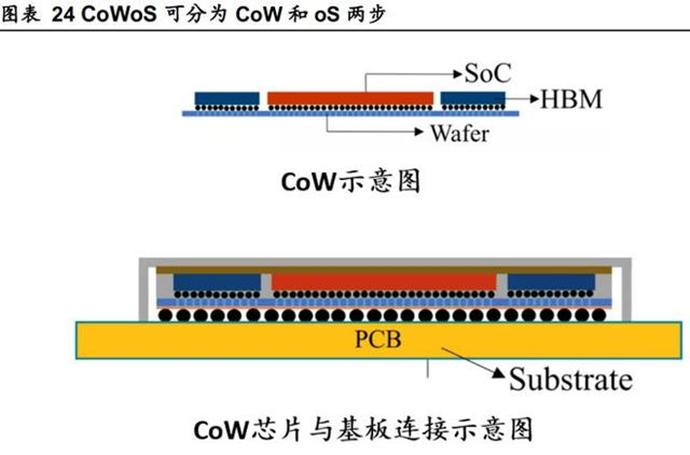

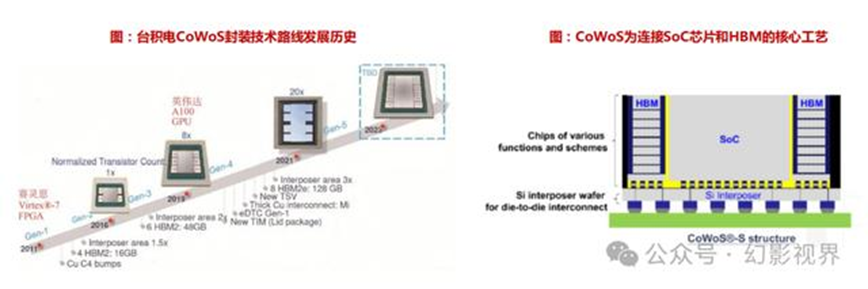

CoWoS 作为 AI 应用领域英伟达 GPU 和 HBM 的封装技术备受产业关注,该技术于 2012 年由台积电与赛灵思合作开发。

CoWoS 使用 HBM 封装高级逻辑的主要驱动力。CoWoS 2.5D 封装通过硅中介层进行互联,实现多芯片封装、高密度互连和功耗优化,诞生10 余年来,在中介层面积、异构互联、内存带宽上不断升级。台积电CoWoS-R的RDL线宽/间距可达 2/2 微米,CoWoS-S可实现亚微米的铜RDL互连。

CoWoS 的重要应用场景就是HPC、AI 领域,英伟达 P100、V100 和A100 等数据中心 GPU 均使用CoWoS 技术,2020年TOP 500超算中有超过一半的算力来自基于台积电 CoWoS-S 封装技术的芯片。

高算力需求拉动下,AI芯片大厂加速先进封装下单,台积电积极扩充CoWoS产能。2023年底台积电 CoWoS的月产能仅为1.5万片晶圆,相较于前道晶圆制造,台积电先进封装产能较为有限,已成为客户扩产的一大约束因素。

受益于AI、HPC等领域旺盛需求,台积电正在修改InFO(集成扇出型)的部分设备,以支持CoWoS生产,2024Q1月产能有 望达到1.7万片晶圆。此外,台积电还为CoWoS生产分配更多晶圆厂产能,2024年CoWoS封装的月产能有望逐季增加,最终达到2.6-2.8万片晶圆。往后来看,CoWoS扩产弹性快速放量,有望成为2.5D封装领域重要增长分支。

根据相关机构测算,全球CoWoS产能2023年预计达到1.4万片/月,2024年预计达到3.2万片/月。先进封装部分核心工艺环节,包括凸块、RDL以及TSV等工艺将使用光刻、刻蚀、电镀、CMP、沉积等多种前道设备;原有的后道封装设备包括固晶机、切片机等随着技术迭代,产品需进行改进和优化。看好国内先进封测相关产业链。

先进封装技术路线快速升级,不断催生新的工艺需求

①FC封装:核心工艺变革在于新增凸块制备,涉及光刻、涂胶显影、刻蚀等传统图形化工艺,同时对电 镀铜需求度较高。

②WLP封装:为实现晶圆和凸块的电气连接,WLP封装主要新增再布线层(RDL),主要涉及光刻、涂胶显影、刻蚀、溅射沉积、电镀铜等传统制程类制备工艺。

③2.5D/3D封装:相较2D封装,硅通孔(TSV)为2.5D/3D封装核心增量技术工艺,涉及TSV刻蚀、气相薄膜沉积、电镀铜、CMP等工 艺。为进一步提升器件集成度,2.5D/3D封装对于晶圆减薄技术要求明显提升,同时催生临时键合和解键合新需求,以及混合键合等高密度互联等工艺。

目前,大陆厂商已在积极布局 2.5D/3D 封装平台,长电推出了 XD FOI、通富推出了 VISionS、华天推出了 3D Matrix、盛合晶微具备 Bump、RDL 等技术,公司三维多芯片集成封装项目正在建设、甬矽电子具备 Bump、RDL 能力且正在布局 2.5D/3D封装,积极拓展bumping、FC-BGA、WLCSP等晶圆级封装领域,积极探索2.5D/3D等前沿先进封装技术。

整体来看,全球范围先进封装市场规模稳健增长,渗透率稳步提升。 据Yole development数据,2021年全球先进封装市场规模约321亿美 元,2027年有望达到572亿美元,期间CAGR约10%,核心增长驱动力在于先进封装渗透率快速提升,2021年约为45%,2027年有望达到 52%。

多年来,CoWoS 技术开发的重点是支持不断增加的硅中介层尺寸,以支持整个封装中的处理器和 HBM 堆栈。如今,通过 TCB 方法采用 C2 凸块的 CoW 是硅对硅倒装芯片接合最常用的组装方法。CoW 倒装芯片采用一种称为混合键合方法的无凸块技术,目前正在研发中,多年来将获得关注。

CoWoS最近成为AI出货量的主要瓶颈。在NVIDIA、AMD、Broadcom和Amazon的推动下,提高 CoWoS容量以满足不断增长的需求一直是焦点。

为了应对这些挑战,现有参与者需要通过提高产能以及与价值链参与者(OSAT、中介层制造商和封装设备供应商)的合作来实现供应链多元化。

纯晶圆代工厂应该做什么?

台积电在 CoWoS 方面存在产能限制,为NVIDIA 和其他客户造成了一些瓶颈。原因之一是来自设备供应商和制造中介商的瓶颈。因此,台积电应该寻求合作,并可能外包给合作伙伴,这将有助于稳定中短期销量,并满足人工智能和高性能计算应用中对先进封装不断增长的需求。因此,从长远来看,台积电应该与设备制造商合作,优化TCB(热压接合)和混合接合等CoWoS加工技术。

设备厂商应该做什么?

设备制造商应与代工厂密切合作,共同开发优化工艺来扩展 CoWoS 封装。例如,应用材料公司正在积极开发混合键合和 TSV 新技术,以推进异构芯片集成,帮助芯片制造商将小芯片集成到先进的 2.5D 和 3D 封装中。预计 KLA Tencor、Lam Research、ASMPT 和 BESI 等其他参与者也将开展类似的合作,以推动 CoWoS封装或其他竞争技术(例如混合键合技术)的进步,从而改善细间距、I/O 密度和功耗。研究合作将为半导体和系统公司提供一整套工具和技术,用于开发和原型设计各种封装设计,并实现功耗、性能、面积、成本和上市时间的持续进步。

IDM应用做什么?

三星和其他IDM厂商也积极寻求在先进封装市场分一杯羹,并增强其设计和制造能力,为高端解决方案建立足够的客户群。例如,三星电子的HBM-PIM 技术将处理芯片和 HBM 等先进存储芯片与其专有的 2.5D 或 3D 封装技术集成在一起。三星开发了HBM-PIM 作为其现有 HBM2 产品的潜在替代品,其中八个内存芯片的底部四个被包含 DRAM 和计算核心的芯片取代。通过在 DRAM 中进行一些计算,需要传送到处理器的数据量会减少,从而有效地加速神经网络并节省传输数据所需的功耗。随着这项技术的发展,

对于拥有成熟节点能力的 IDM 来说,先进封装也是一个机会,可以增强其现有产品组合的性能并占领重要的市场份额。

OSAT应用做什么?

日月光 (ASE) 和 Amkor等 OSAT 正在积极投资以扩大先进封装产品,但需要时间才能从上升趋势中受益。产量和产量是代工厂发展其先进封装平台的关键。这也对大多数传统OSAT公司进入该领域构成了障碍。然而,他们可以与领先企业合作并提高后端流程的能力。另一种选择可能是增加对成熟节点先进封装应用的研发投资,这将有助于为下一次经济好转做好准备,例如摆脱倒装芯片和引线键合。

如果 OSAT 不加入先进封装浪潮以在成熟节点中实现 PPA 优势,那么它们将面临严峻的考验。但如果他们现在开始投资,特别是在物联网、汽车和网络领域的人工智能应用方面,他们可以获得先发优势。

无晶圆厂供应商应该做什么?

NVIDIA 占据了当前 CoWoS容量的大部分。由于 CoWoS 封装带来的好处,获得 AI 工作负载所需的高性能是可能的。该技术在各种中介层尺寸、封装尺寸和 HBM 立方体数量方面提供了灵活性,并以高性能计算应用所需的最高集成密度提供最佳性能。

随着人工智能在设备和行业中变得越来越普遍,苹果、特斯拉、谷歌和 Meta 等垂直行业参与者正在其产品中添加大量人工智能功能,并且还需要为其产品组合提供集成的人工智能计算。CoWoS 似乎是目前最好的选择。随着包括英特尔在内的其他竞争对手扩大其产品范围来满足人工智能需求,他们必须与同类最佳产品相匹配,而目前这些产品是通过 CoWoS提供的。

从客户端计算的角度来看,随着行业开发能够在智能手机上运行的缩小版人工智能模型,并且用户需要智能手机上的人工智能模型,它可能会尝试 CoWoS。然而,目前在智能手机应用中实施 CoWoS封装并不具有成本效益,替代封装技术将是一个更好的选择。

AI等驱动下先进封装加速发展,设备需求显著提升,叠加国产替代,看好相关投资机会在;

(汇总相关产业链企业,非推荐)

OSAT:长电科技、通富微电、甬矽电子、晶方科技、同兴达等。

第三方测试厂:利扬芯片、伟测科技等。

封测设备及耗材:文一科技、耐科装备、长川科技、华海诚科、易天股份等。