欢迎来到芯果!

欢迎来到芯果!

【通讯转载自网络|本文末尾注明出处】

退出联咏董事会

全球第一大显示器驱动芯片大厂、中国台湾第二大IC设计厂商联咏近日公布下一届8位董事候选人名单,现任法人董事联电未在列。这也是联电从联咏1997年成立至今,首次退出董事会,引发业界热议。

据了解,联咏最初是于1997年由联电商用产品事业部独立,并于2002年上市。2015年以营收规模来计算,曾跻身全球前十大IC设计公司,2023年约为全球第七位。按营收统计,联咏也是仅次于联发科的中国台湾第二大IC设计厂商。

根据联咏2023年公布的主要投资者数据,联电持有的股份为16,444,587股,占比2.70%。联咏现有8席董事中,包括5席一般董事与3席独立董事,其中一般董事除了法人董事联电,还包括董事长何泰舜、副董暨总经理王守仁,以及吴广义与张忠恒,独董则是刘永生、蔡士杰与黄婷婷。

联咏将于5月31日股东会全面改选董事,其下一届8席董事候选人名单中,一般董事减为3席,除了何泰舜、王守仁,还有郑婉伶,她是联电转投资的迅捷投资协理。独立董事则有5席,包括刘永生、黄婷婷、苏慧贞、王金来、廖湘如。其整体董事候选人名单中,男女比例各半。

对于联电退出联咏董事会,联咏指出,这次董事候选人名单是朝主管部门公司治理的方向努力,增加独董及女性比例。

此外,业界人士认为,联电不再担任联咏法人董事,会降低后者的集团色彩。

作者:刘昕炜

推动成长,铸就集成电路产业强大后盾

4月19日,灿芯半导体(上海)股份有限公司(证券简称:灿芯股份,股票代码:688691)披露上市后首份一季报,一季度实现营业总收入3.4亿元,归母净利润5569.38万元,扣非净利润5135.10万元。研发投入合计3042.38万元,同比增长47.23%,占营业收入的比例为8.93%,同比增加3.04个百分点。

作为全球领先的设计服务企业,灿芯股份已研发形成大型SoC定制设计技术与半导体IP开发技术两大类核心技术体系,致力于为客户提供一站式芯片定制服务。而伴随着5G、物联网、人工智能等新兴技术的快速发展,芯片定制需求不断增加,将带动灿芯股份快速成长,为我国集成电路设计产业发展提供坚强后盾。

产业升级驱动 芯片设计服务地位凸显

近年来,随着芯片产业在制程工艺方面的发展、芯片生命周期的缩短与设计企业数量的增加,芯片设计企业在市场竞争、开发成本、设计难度与流片风险等方面面临的挑战大幅加剧,芯片设计效率与一次流片成功率成为芯片设计公司在激烈的市场竞争中保持竞争优势的关键因素。

同时,随着芯片产业升级,产业链分工日益精细,集成电路设计产业的参与者逐渐细分为芯片设计公司,以及其上游的芯片设计服务公司、半导体IP供应商与EDA工具供应商等。其中,芯片设计服务公司在开展一站式芯片定制业务时亦需要运用覆盖芯片设计流程的完整设计技术以完成芯片设计业务并进入产品量产阶段,主要服务于芯片设计公司与系统厂商等客户,并满足其芯片定制需求。

对于芯片设计公司而言,主流芯片设计服务公司具有半导体IP设计开发与定制能力,能够为其在设计之初提供生产工艺及半导体IP选型的完整方案;对于系统厂商而言,拥有完整芯片设计能力的芯片设计服务公司能够依据其需求提供一站式芯片定制方案,助力其快速实现产品开发与迭代。

从市场需求来看,在产业资金和政策的支持以及人才回流的背景下,国内的芯片设计公司数量快速增加,使得市场对设计服务的需求不断提升。同时,随着市场竞争的加剧,越来越多的系统厂商、互联网公司、云服务提供商加入了定制芯片的行业,以应对产业升级、竞争加剧及核心技术国产化的挑战,这种趋势为集成电路设计服务产业的发展扩展了市场空间。

在当前半导体相关产业国产化需求大量涌现的大背景下,拥有针对境内主流晶圆代工厂不同工艺节点丰富设计服务经验的本土设计服务公司,将在产业发展进程中脱颖而出并成为芯片自主化的坚强后盾,并对我国集成电路设计产业发展具有重要商业价值与战略意义。

技术为核心,致力成为集成电路设计产业发展的后盾

多年来,灿芯股份积极参与全球竞争,吸引并服务了众多境内外知名客户,在全球集成电路设计服务产业竞争中占据了重要位置。

目前,灿芯股份的芯片设计能力受到客户的广泛认可,公司为客户提供芯片定制服务并最终转化为客户品牌的芯片产品被广泛应用于物联网、工业控制、消费电子、网络通信、智慧城市、高性能计算等行业。

同时,公司拥有覆盖主流逻辑工艺节点与包括BCD、EFLASH、HV、SOI、LCOS、EEPROM等特色工艺节点的完整芯片定制能力。多年来,公司结合不同工艺节点、IP特性与客户差异化需求,为客户挑选与其应用场景和特定需求更为契合的工艺及IP组合并为客户提供一站式芯片定制服务。

产品线布局初显成效,则离不开公司的持续不断研发投入。

作为集成电路行业企业,灿芯股份高度重视技术的迭代和更新。截至2023年6月30日,公司研发人员共有96人,占全部员工人数的比重达35.29%。2020年至2023年,公司保持较高的研发投入,各期金额分别为3915.47万元、6598.62万元、8522.81万元、10822.87万元,投入金额持续上升。

正是由于在技术研发上不遗余力地投入,灿芯股份才形成了大型SoC定制设计技术与半导体IP开发技术两大类核心技术体系,并收获了大量知识产权成果。截至2023年6月30日,灿芯股份拥有发明专利48项,其中42项被应用于公司主营业务中。

整体而言,灿芯股份凭借成熟的行业应用解决方案、优秀的芯片架构设计能力和丰富的芯片设计经验,能够帮助客户高效率、高质量完成芯片的定义、设计和量产出货。未来公司将继续坚持技术创新进步,持续建设高效的技术、平台及应用的研发体系,加强对新技术的研发,不断夯实公司的核心技术基础,致力于成为我国集成电路设计产业发展的坚强后盾。

行业地位稳固 未来成长可期

近年来,伴随着全球数据中心、智能物联网设备等领域蓬勃发展,芯片设计公司、系统厂商等对设计服务的需求有望不断上升。

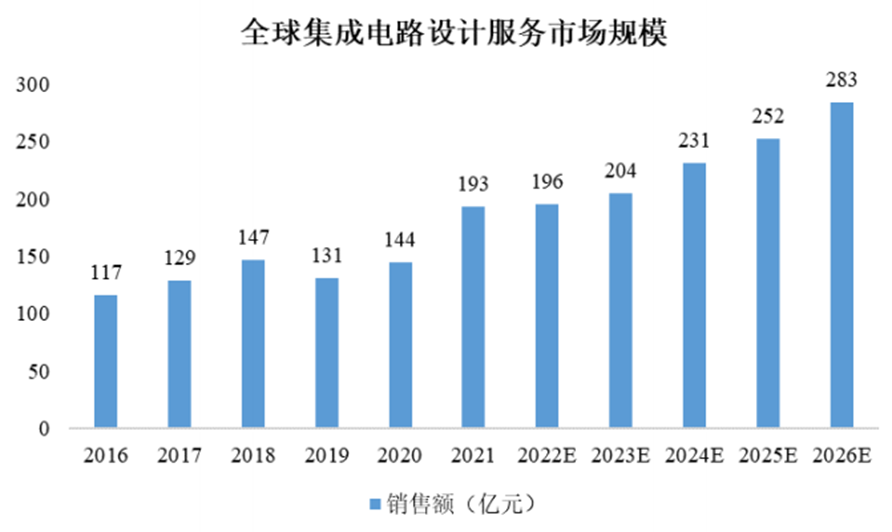

根据上海市集成电路行业协会研究显示,2021年全球集成电路设计服务市场规模约为193亿元,自2016年以来的年均复合增长率约为10.6%。随着设计服务的需求不断增大,预计到2026年全球集成电路设计服务市场规模将达到283亿元。

数据来源:上海市集成电路行业协会

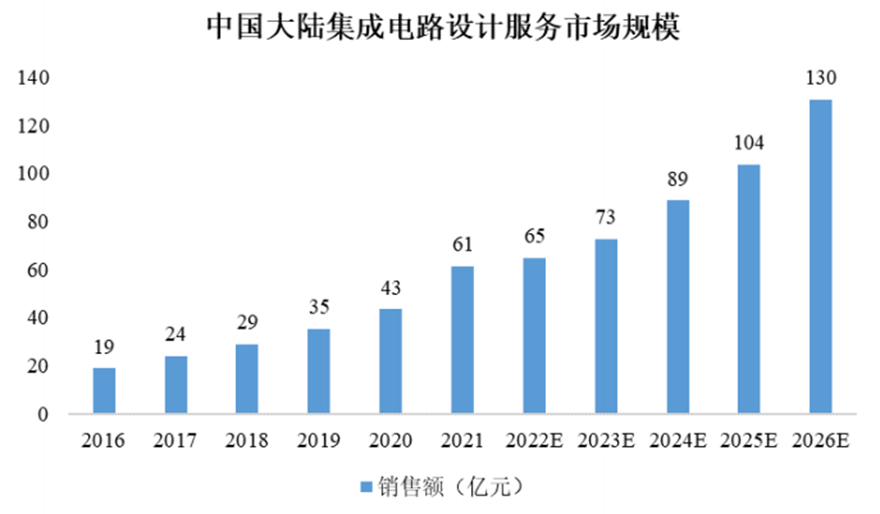

而在下游市场需求持续涌现以及产业政策的推动下,中国大陆集成电路设计服务产业也迅速发展。2021年中国大陆集成电路设计服务市场规模约为61亿元,自2016年以来的年均复合增长率约为26.8%,增速显著高于全球市场。随着本土芯片设计公司的快速发展与系统厂商芯片定制需求的增长,预计到2026年中国大陆集成电路设计服务市场规模将达到130亿元。

数据来源:上海市集成电路行业协会

灿芯股份作为全球领先的设计服务企业,结合不同工艺节点、IP特性与客户差异化需求,不断满足下游客户的国产化需求,已为物联网、工业控制、消费电子、网络通信、高性能计算、智慧城市等领域具有重要产业影响力的企业提供了优质、可靠的定制服务,获得了众多国外知名客户的认可。

伴随着市场需求的快速增长,其经营业绩也实现高速增长。

2020年至2023年,灿芯股份各期营业收入分别为5.06亿元、9.55亿元、13.03亿元、13.41亿元;同期归母净利润分别为1758.54万元、4361.09万元、9486.62万元、17047.15万元。可以看到,灿芯股份不仅营收规模持续增长,盈利能力更是大大提升。

灿芯股份指出,未来公司将继续坚持技术创新进步,持续建设高效的技术、平台及应用的研发体系,加强对新技术的研发,不断夯实公司的核心技术基础。而持续的技术攻关,将使公司能够覆盖更多的产品品类、占领更多细分市场,为长期可持续成长奠定基础。

作者:秋贤

行动利好半导体市场

随着消费市场的复苏,半导体行业逐步走出周期低谷,存储芯片、MCU、功率器件等半导体公司一季度业绩开始有所回升。而近期国家出台的《以标准提升牵引设备更新和消费品以旧换新行动方案》(以下简称《行动方案》)也有望为这轮市场回暖助推一把。商务部数据显示,2023年,我国汽车保有量是3.4亿辆,冰箱、洗衣机等主要品类的家电保有量超过30亿台,更新换代的需求和潜力很大,这也将利好产业链上游的半导体行业。

政策利好或与传统旺相叠加

自2022年以来,从MOSFET等功率器件,电源管理等模拟芯片,以及各类MCU,都经历了供需关系的逆转和大幅降价。进入2024年,不同厂家的库存才逐渐恢复正常,市场需求开始出现回暖信号。业界消息称,中国台湾地区的功率半导体制造商在2023年底便开始尝试提价,约10%~20%,涨价原因是原材料和劳动力成本增加导致的运营成本上升。随之,大陆公司也开始提高产品价格。

市场机构IDC预计,随着智能手机需求的逐步复苏以及对AI芯片的强劲需求,半导体市场将在2024年回归增长趋势,年增长率将在20%以上至6302亿美元。目前一些行业企业率先释出良好业绩表现,为市场反弹提供了注脚。存储模组厂商佰维存储近日发布一季度业绩预告,公司归属净利润1.5亿元至1.8亿元,同比扭亏为盈。MCU厂商乐鑫科技2023年营收14.33亿元,同比增长12.74%,归母净利润1.36亿元,同比增长39.95%,业绩逆势双增长。

而近期国家再次启动“以旧换新”行动,消费品重点涵盖三大领域,包括汽车、家电和家装厨卫。国家希望将通过财税政策的引导,鼓励汽车、家电等产品的置换更新,推动流通消费的创新发展。这对产业链上游的半导体产品需求也将是一个有力的拉动。

兆易创新存储器事业部市场总监薛霆表示,去年除物联网行业有恢复迹象之外,其他行业大多处于去库存状态,但是经过一年多时间的消化,到今年初乃至春节之后,各家的库存已经基本清空。下游厂商开始进入需求全面恢复的状态,同时海外需求也在持续出现。存储芯片应用广泛,特别是NOR Flash和小容量NAND Flash被大量嵌入消费类、物联网、车载以及工业设备当中,几乎是有电子产品的地方都有存储,一向被认为是芯片市场荣枯的风向标。自去年底以来,存储市场复苏、价格反弹,从中可以反映出芯片市场的回暖表现。

大容量NAND Flash的需求也在恢复。在三大存储厂商去年一致压缩产能的努力下,整个市场实现了稳定和微幅上扬态势。如果AI手机、AI PC等能够有效带动一轮换机潮,大容量NAND Flash的需求还将更加可观。集微咨询预计,2024年全年DRAM单价同比上涨超过30%,均价ASP预计在0.32左右的水平,同时DRAM位元交付同比增长17%~18%,预计在2024年全球的DRAM营收水平有望突破800亿美元大关。

随着以旧换新展开,有望促进汽车、智能家居、物联网等行业的需求。考虑到,以旧换新政策落地尚需一个周期。如果能够衔接第三季度传统旺季,将起到市场叠加推动的效果。

从有无到优劣技术升级换代

专家指出,与国家此前实施的“以旧换新”行动进行对比,上一轮“以旧换新”仍处于大件耐用品普及阶段,而本轮的重点将从解决“有没有”升级为“好不好”,对于推动技术升级换代有着重要作用。而且,不仅是消费领域的家电、汽车,生产端的工业装备也被纳入此次政策范围,实施大规模的设备更新。

随着我国制造业智能化水平的不断升级,数控机床、精密机械、锂电设备、机器人等高技术含量的工业设备被广泛应用,市场规模持续增长。中国工控网数据,2023年我国工业自动化市场规模将增长至3115亿元,增速高于全球,未来前景广阔。工业芯片厂商也相继推出新品新技术,加速抢滩千亿级市场。

根据Qorvo资深客户经理张亦弛的介绍,目前工业类市场电机应用正在发生转变。原有动力系统是燃油机或者交流电驱动正逐步转向电池供电,相应地也推动BMS技术的升级。张亦弛认为,更高的集成度和系统可靠性是BMS的发展趋势。集成化的芯片可以做到更小的体积和更简洁的设计。在系统集成的基础上,可以极大缩短客户开发的周期,减少客户开发时的阻力,提升整个系统的可靠性。此外,相对于分立方案来说,集成方案也可以提供更低的成本。

电动化则是汽车行业发展的大趋势,碳化硅在电动车辆和混合动力汽车的功率电子系统中起着关键作用,应用于逆变器、DC-DC转换器、车载充电器等部件当中,碳化硅器件可以在更高的电压和温度下工作,而且效率更高,散热更好。去年以来,在半导体整体下行的背景下,碳化硅依然呈现供不应求的景况。而随着电动车和混合动力车的需求增加,碳化硅产品的市场需求仍在增加。贝茵凯微电子战略规划部负责人Kevin 张此前接受记者采访时表示,市场对碳化硅器件的需求是长期向好的。800V电压平台的电动汽车采用碳化硅是一项跨越式技术进步,在未来十年,随着市场应用加速成熟,规模效应进一步扩大,电动汽车相关应用场景支撑碳化硅产业链的发展是可预见的。此外,风光储和工业需求也在逐步地加大对碳化硅器件和模块的应用,应对高频、小体积、降能耗的场景,应用规模也很可观。

作者:陈炳欣