欢迎来到芯果!

欢迎来到芯果!

芯果工作团队获悉,近日东莞天使母基金发布招募令,竟然针对投后赋能内容板块招募支持合作单位:分别涉及空间赋能、金融赋能、技术赋能、人才赋能、管理赋能、创业导师赋能六个方向。

公告宣称,投后赋能企业支持单位和创业导师为常态化征集。

无论是FOF,或者母基金、子基金的形式,第一次公开大规模招募投后赋能单位的引导基金,是一级市场、风险投资机构第一次遇到。当VC/PE面临募投管退的不同程度挑战时候,系统化投后赋能摆在更加重要的位置。

近些年,政府引导基金、母基金发展突飞猛进,专门针对投后赋能招募的单位相对罕见。

Part 01 - 什么是深耕细作的投后赋能?

投后赋能是指投资机构在完成对企业的投资之后,通过一系列管理和服务活动,帮助被投企业实现价值增长和风险控制的过程。以下是一些常见的投后赋能方法:

战略规划与参与:投资机构可以参与被投企业的战略规划,提供行业洞察和市场分析,帮助企业制定长远发展计划。

管理优化:通过提供管理咨询和优化建议,帮助企业改进内部管理流程,提高运营效率。

数字化转型:支持企业进行数字化升级,利用科技手段提升企业的生产力和竞争力。

人才引进与培养:帮助企业吸引和培养关键人才,建立高效的团队。

市场拓展:利用投资机构的资源和网络,帮助企业开拓新市场和客户。

资本运作:协助企业进行资本运作,包括后续融资、上市辅导等。

风险控制:建立风险管理体系,帮助企业识别和应对潜在风险。

资源整合:整合投资机构的资源,为企业提供包括供应链、渠道、技术等多方面的支持。

品牌建设:帮助企业提升品牌形象,通过营销和公关活动增加市场认知度。

持续监督:定期收集企业的财务报表和业务报告,监控企业的运营状况,及时发现问题并提供解决方案。

这些方法不是孤立的,而是相互关联和支持的,投资机构需要根据被投企业的具体需求和情况,灵活运用和组合不同的赋能手段。

对此芯果工作团队看到,公告中称,为落实东莞市天使母基金投后赋能平台的建设,汇聚市内外各类创业要素资源向平台靠拢,为需求企业全方位赋能。作为国资下属管理的母基金,东莞天使母基金实行“母基金+子基金+直投+生态建设”的投资模式,其中,生态建设也被列为母基金运行的主要模式之一,这与投后赋能联系紧密。当下,不少引导基金开始逐渐强调投后赋能,尤其是倾向于早期投资的基金。

从东莞天使母基金来看,该基金主要投向东莞七大战略性新兴产业、九条重点产业链或补链强链关键环节细分赛道的各类初创科技企业,重点投资高精尖领域初创型实体企业和未来产业项目,助力产业与科技互促双强。

Part 02 - 科技早期企业更需要投后赋能

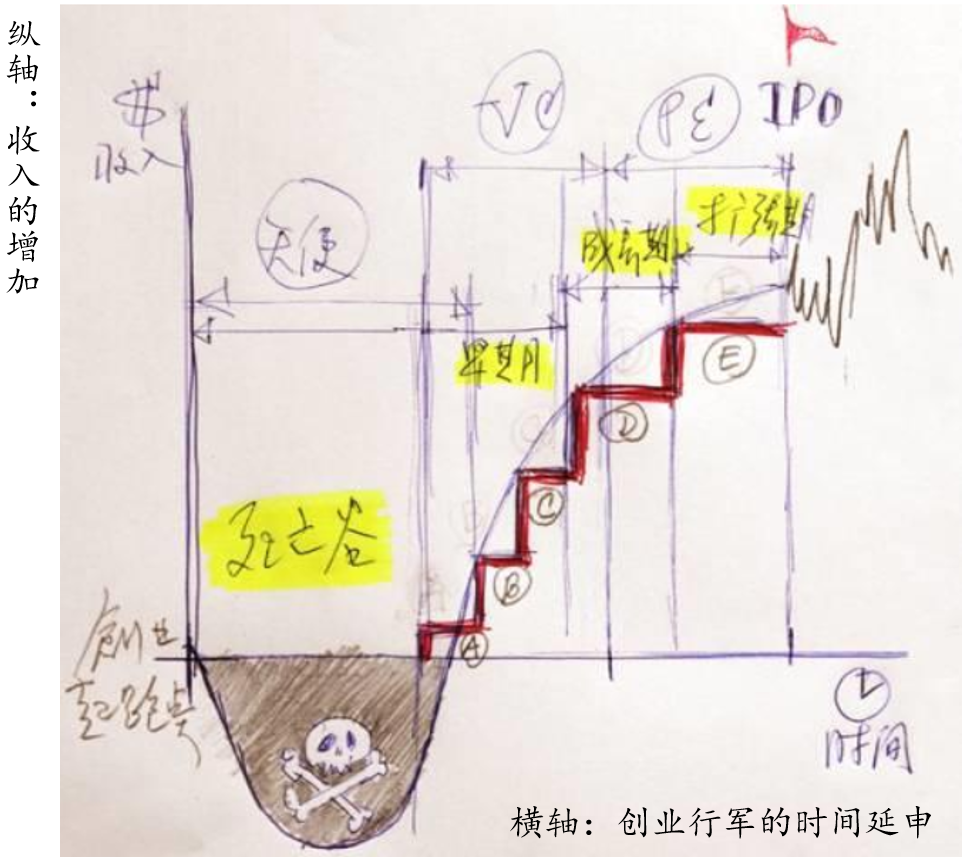

相比之下,高精尖领域初创企业往往面临一系列困难,因为从科技成果转化到商业运作,再到成长为一家独立运营的企业,往往要经历“死亡谷”,此时投后赋能则更为关键。正如一位资深投资Yuki所说:“投后赋能是早期机构实力的真正体现。”

图片来源:查理手绘图,芯果工作团队分析整理

在此之前,这一类赋能行为更多体现在GP的投后部门。但近年来,随着“投早投小”的趋势铺开,VC/PE界限开始变得模糊,大家都要投资和获取收益,各地天使母基金兴起,科创基金也开始布局得更早,早期母基金的职能被进一步延展,同时在PE的中后期,保住规模和流动性也是投后赋能的重要标志。

新的尝试就此展开,正如深圳天使母基金过去一段时间都在大力搭建并突出自身的“生态赋能”角色;苏州天使母基金也对参股子基金开展了2023年投后评价工作,对不合格的子基金进行约谈、要求整改等措施。

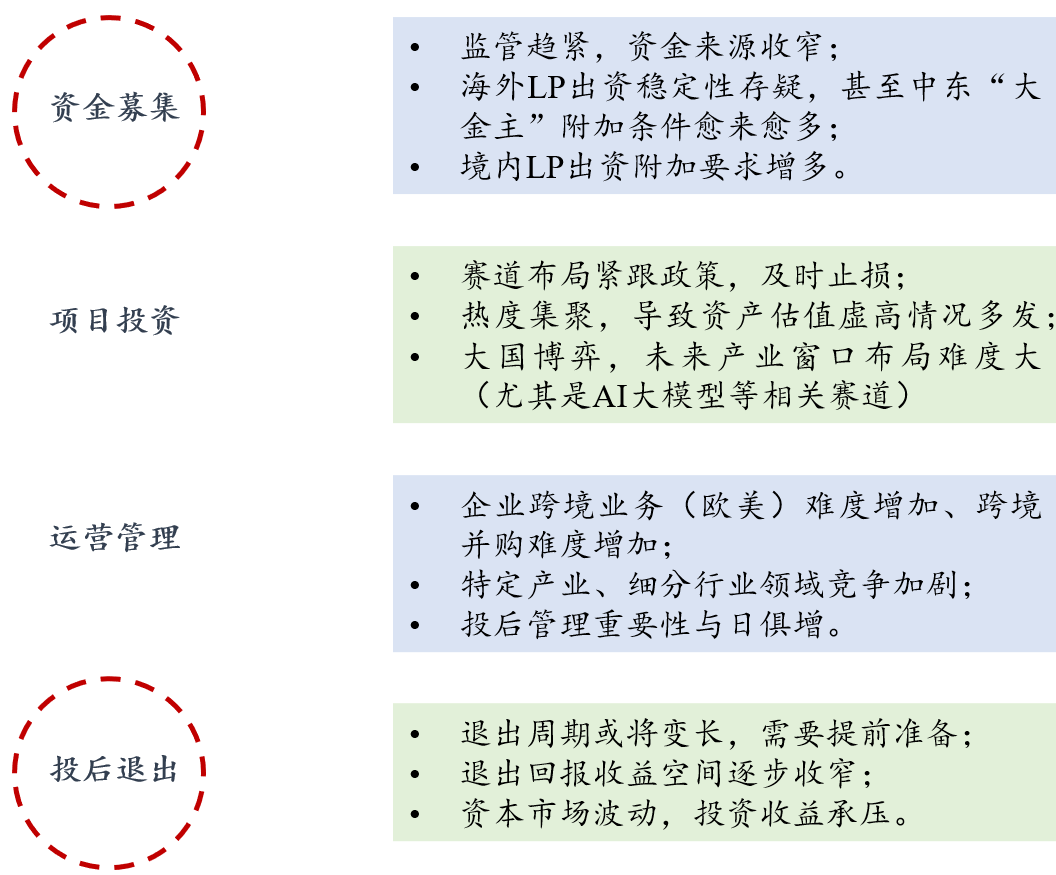

新形势下VC/PE募投管退各个环节难度系数都在上升。

图片来源:芯果工作团队分析整理

与此同时,这一连串的新举措也可以从侧面看出政府引导基金的嬗变。此前全国各地引导基金大爆发,大刀阔斧地出手,后来被称为“撒胡椒面”,广而不精;如今政府引导基金着重精耕细作,不仅对GP有更详尽的研究和分配,也亲自上手参与到被投项目的助力中去,包括招引项目、找场地、对接企业方与相关政府部门等等。

华平投资合伙人、北亚区首席财务官徐波在一段专访时表示,投资人应该用更广阔的视野看待投后赋能,不要局限投资领域:对于整个基金运营而言,投后赋能的重要意义在于“保值增值”,整个过程需要投资团队、投后团队的紧密协作。

投后赋能的核心是“三位一体,全面提升”,也就是投前团队、投后团队、被投企业形成一个稳固的“铁三角”,帮助被投企业在战略、运营、数字化、财务、市场公关、人力资源等维度全方位提升。他还特别提到,华平的投后团队不像大多数机构那样叫做“投后管理”或者“投后服务”,而是叫做“价值创造”,“我们既不往下看(管理),也不往上看(服务),而是以平视的视角做企业家成长伙伴,真正创造价值。”

一级市场、风险投资机构无一不开始承担更多的赋能角色,并以此形成自身优势。某种程度上,这也是一级市场洗牌之下的一缕写照。

随着创投行业竞争的加剧,基金管理人的专业化程度也在日益加深,无论是被投企业还是LP,都对管理人提出了更高的要求。管理人不仅要具备筛选优质项目的能力,而且除提供资金支持外,还要能够为不同阶段的被投企业匹配相应的资源,为企业的长期发展和后续融资、上市赋能。

Part 03 - 如何系统化提升投后管理并拿捏有度?

私募股权基金在投资后,面临的首要任务是提升投后管理能力,以确保投资价值的最大化。这不仅需要深入理解被投企业的业务模式和行业特点,还需要构建一套完善的投后管理体系。

首先,VC/PE机构需要建立专业的投后管理团队,这支团队应具备财务、法律、运营等多方面的专业能力。例如,春华资本在投资百胜中国后,不仅提供了资金支持,还积极参与了企业的战略讨论,帮助企业进行数字化转型和产品结构调整,显著提升了门店的增长情况。

其次,VC/PE机构应制定明确的投后管理策略,包括但不限于企业治理、风险控制、业务发展等方面。高瓴资本建立了DVC模式,即深度价值创造模式,通过人才服务、数字化升级等手段,帮助企业构建新的生产力和组织方式,从而实现长期发展。

再次,VC/PE机构应利用自身的资源和网络,为被投企业提供市场拓展、资本运作等支持。丰年资本通过创建经营管理办公室,为企业提供精益管理、人力资源等多方面的赋能,帮助企业提升经营管理能力。

最后,投资机构需要持续跟踪被投企业的运营情况,及时发现问题并提供解决方案。这要求PE机构建立有效的信息收集和反馈机制,确保能够快速响应市场变化和企业需求。

通过上述措施,投资机构可以不断提升投后管理能力,帮助被投企业实现价值增长,同时降低投资风险,实现投资目标。这不仅能够提升PE机构的市场竞争力,也能够为LP(有限合伙人)带来更高质量的投资回报。

因此,在投资机构的“募、投、管、退”流程中,投后管理能力受到格外重视,诸多投资机构的投资后管理团队也开始日益壮大。投后管理,正在成为反哺其他三项能力的关键要素。